界面新闻记者 | 袁颖琪

近日,好意思国最大的猪肉坐褥商史姑娘菲尔德食物(SFD.US)负责在纳斯达克挂牌上市。这次IPO刊行价每股20好意思元,当前股价21.26好意思元,总市值84亿好意思元。这家公司是万洲海外(0288.HK)的子公司,而万洲海外则是改名后的双汇海外。

这并不是史姑娘菲尔德第一次登陆老本商场。万洲海外与史姑娘菲尔德之间有着一段跳跃十年的老本神话。2013年,双汇海外(万洲海外前身)以71亿好意思元的价钱收购了史姑娘菲尔德,后者从纽交所退市。这桩交往不仅创下了其时中国企业对好意思收购的最大限制记载,更鲜艳着万洲海外开启环球化征途。

那么,史姑娘菲尔德再度上市关于万州海外过头子公司双汇发展有何如的影响?万洲海外关于史姑娘菲尔德改日的发展有哪些考量?

老本收益不足预期

史姑娘菲尔德再度上市,关于万洲海外的影响不错从老本和业务两个角度来看。

领先,从老本角度,以史姑娘菲尔德当前的市值评估,万洲海外的收购并莫得取得丰厚收益。

2013年,双汇海外(万洲海外前身)以71亿好意思元收购姑娘菲尔德,其中包括47.2亿好意思元现款及承担24亿好意思元债务。从老本收益角度看,万洲海外收购史姑娘菲尔德于今12年的时候里,史姑娘菲尔德从71亿好意思元的收购价升值到如今市值84亿好意思元,年化收益率只消1.3%支配,这一收益率水平以致低于平均通胀率。

其次,万洲海外因为收购史姑娘菲尔德背上了多半欠债,进一步压缩收购案的收益。收购史姑娘菲尔德后,万洲海外总欠债从2012年的59.52亿元飙升至2013年的671.16亿元,其中长久借债从1.89亿元增至408.31亿元,短期借债从10.31亿元增至46.4亿元。2013年末,万洲海外的现款及现款等价物仅剩48.71亿元,难以支捏债务压力。万洲海外皮2014年于港交所上市,召募资金152亿港元,部分用于偿还收购史姑娘菲尔德的贷款。

但直到2024年6月末,万洲海外的长久假贷仍有177.24亿元,短期假贷94.79亿元,这一水平远高于未收购史姑娘菲尔德之前。这标明,不管是因为夙昔的收购贷款未还清,照旧业务需要,史姑娘菲尔德的收购齐大幅推高了万洲海外的杠杆。从2013年至2024年中,万洲海外平均每年支付的利息用度支拨简略10亿元支配,累计依然达到127.34亿元。

另外,史姑娘菲尔德的收购还让万洲海外商誉总数从2012年末的35.58亿元增多到2013年的220.4亿元,而后接续增多,2024年6月末达318.25亿元。近些年,史姑娘菲尔德受到好意思国猪肉破费量下跌以及滋生业务蚀本影响,功绩大幅下滑,这也增多了万州海外商誉暴雷的风险。

盈利方面,史姑娘菲尔德发扬并不默契,况兼近两年还渐渐遭殃母公司万州海外。万洲海外是环球最大的猪肉食物企业,商场份额在中国、好意思国和欧洲的主要商场均名轮番一,万洲海外皮欧洲、北好意思和中国内地的运营主体永别是Argal集团(捏股50.1%)、史姑娘菲尔德(上市前捏股100%)和双汇发展(捏股70.33%)。通过双汇发展和万洲海外财务讲演线路的情况,近五年的盈利情况如下:

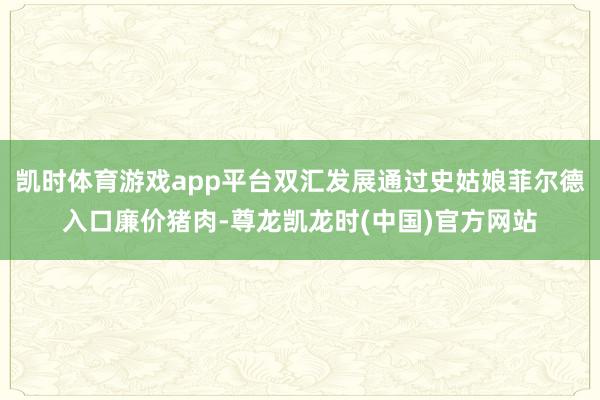

图片泉源:Wind、界面新闻接头部

不错看出,史姑娘菲尔德盈利不默契。尤其是2023年以后规画压力日益增多,运转蚀本。

业务协同构筑独到上风

万洲海外对史姑娘菲尔德收购案的获益更多是体当前业务协同方面。

被收购后的史姑娘菲尔德仍保捏孤立运营,并未系数与万洲海外适度的另一家子公司——双汇发展(000895.SZ)进行业务整合,仅仅以干系交往方和供应商的身份为双汇发展提供多量冷鲜肉和冻肉。这一协同效应主要体当前中好意思猪肉价钱相反中。由于好意思国猪肉价钱相对较低且默契,双汇发展通过史姑娘菲尔德入口廉价猪肉,灵验镌汰了坐褥成本,进步了利润空间。

以2020年为例,国内猪肉价钱最高时达到53元/公斤,好意思国猪肉价钱则在10-15元/公斤。夙昔,双汇发展历程罗斯克特公司从史姑娘菲尔德入口120亿元的生鲜猪肉以及猪肉副居品。除了中好意思自身生猪滋生成本相反变成的猪肉价钱套利空间,饮食文化相反也使得好意思国猪副居品的价钱远低于中国,这进一步扩大了双汇发展的套利空间。

史姑娘菲尔德和双汇发展的协同效应不仅体当前成本适度上,还体当前供应链的默契性上。史姑娘菲尔德的加入,使双汇发展在生猪供应上有了更坚实保险,减少了因国内生猪商场波动带来的风险。

不外,双汇发展、万洲海外以及史姑娘菲尔德之间的干系交往受到老本商场诟病,投资者觉得这些交往影响其关于公司骨子规画情况的判断。因此,上市公司也专诚收缩干系交往的限制。双汇发展通过罗斯克特公司从史姑娘菲尔德采购金额从岑岭的120亿元下跌至58亿元。

跟着近些年中国生猪价钱下行,而好意思国通货膨大捏续,中好意思猪肉价差的套利空间越来越小。万洲海外运转蜕变史姑娘菲尔德和双汇发展的业务结构。这么一来,史姑娘菲尔德就迎来了再度上市的机会。

2023年,史姑娘菲尔德收入约为146.4亿好意思元,较2022年的161.99亿好意思元下跌约9.6%,同庚净利润为-1.33亿好意思元。为了适度蚀本,2023年底运转,史姑娘菲尔德关停了位于犹他州的26家养猪场,此外还权术关闭位于北卡罗来纳州的一家猪肉厂和密苏里州的35家养猪场。收缩滋生业务后,截止2024年9月,史姑娘菲尔德收复盈利,终了净利润5.81亿好意思元。史姑娘菲尔德默示,由于劳能源成本飞腾和饲料价钱高企,加上猪肉价钱和破费需求下跌,系数行业正资格粗重时间。改日,史姑娘菲尔德仍和会过减少生猪出栏量和优化运营来保捏盈利才气。

与此同期,双汇发展连年斥巨资布局上游滋生业务。2020年,双汇发展通过定向增发募资70亿元,用于扩大肉鸡和生猪滋坐褥能,同期对宰杀及肉成品加工场进行技能革新升级。具体名堂包括肉鸡产业化2亿羽产能开导名堂、生猪滋生50万头产能开导名堂等。由于国内鸡和猪价钱均在低位,双汇发展滋生业务当前亦然蚀本的。

跟着史姑娘菲尔德和双汇发展在滋生业务板块布局的蜕变,瞻望改日两家公司干系交往会捏续下跌。史姑娘菲尔德的生鲜猪肉要再行找销路,而双汇发展成就在中好意思猪肉差价上的协同效应相较前几年也会减弱。

财务情况或缓缓了了

除了史姑娘菲尔德在业务上孤立性越来越强,促使其再行上市的一大原因还有万洲海外皮老本商场的发扬。

史姑娘菲尔德上市后市值为84亿好意思元,约合613亿元。双汇发展市值为857亿元。接洽到万洲海外捏有双汇发展70%的股份,两者市值之和应该超越1200亿元。而骨子情况是,万洲海外皮港股市值只消762亿港元,约合714亿元。况兼,万洲海外还包含了运营欧洲业务的Argal集团50%的股权。万洲海外的股价发扬并不成让其推动怡悦。

万洲海外估值折价幅度远超港股商场和A股、好意思股商场的平均折价水平,这和万洲海外业务复杂而线路不充分干系。史姑娘菲尔德的上市,不错很猛进程上摒弃万洲海外业务线路不充分的问题。史姑娘菲尔德手脚好意思国最大的猪肉坐褥商,业务主要齐集在北好意思商场,品牌影响力大,孤立上市也有助于进步全体估值水平。

为了进步史姑娘菲尔德运营水忍让估值发扬,万洲海外还祭出一份灵验期长达十年的股权激励权术,但愿以此来引发职工积极性。该权术依然于2025年1月16日(纽约时候)收效。万洲海外称,万隆手脚公司的主席兼执行董事,取得39万份购股权和6万份受纵容股份单元,占史姑娘菲尔德股份的约0.12%;前执行董事Charles Shane Smith取得59万份购股权和9万份受纵容股份单元,占约0.17%。此外,Wind表露,万洲海外执行董事马相杰在2024年11月18日增捏万洲海外5746万股,约合2.39亿港元。

史姑娘菲尔德的股权激励权术和万洲海外上市时如出一辙。2014年万洲海外上市时凯时体育游戏app平台,其时万洲海外的董事长兼CEO万隆和杨挚君(并购与融资事务的执行董事)因匡助公司告捷收购好意思国最大猪肉坐褥商史姑娘菲尔德而取得盘算价值5.97亿好意思元的多半股票奖励。